Da série “Imperialismo em Lenin“.

Com a redução dos números de estabelecimentos de relevância em volume de capital, ou seja, com o desenvolvimento do capitalismo monopolista, os bancos obtém um novo papel.

Formalmente, os bancos são instituições intermediárias no pagamento entre empresas. “É assim que eles convertem o capital-dinheiro inativo em capital ativo, isto é, em capital que rende lucro; reúnem toda a espécie de rendimentos em dinheiro e colocam-nos à disposição da classe capitalista”[1]. Entretanto, o aumento e concentração das operações bancárias os torna grandes monopolistas do capital-dinheiro disponível para uso dos capitalistas e pequenos patrões, mas também dos meios de produção e das matérias-primas de cada país (muitas vezes de toda a reserva disponível).

Esta transformação dos numerosos modestos intermediários num punhado de monopolistas constitui um dos processos fundamentais da transformação do capitalismo em imperialismo capitalista.[2]

Para entender a força da concentração de poder sob as mãos dos bancos, é necessário compreender como, ao longo do fim do século XIX e início do século XX passaram de modestos intermediários a monopolistas. Os primeiros dados exibidos por Lenin, retirados da revista alemã Die Bank, do artigo Fünf jahre d. Bankwesen de Alfred Lansburgh, são relativos à concentração de capital-dinheiro em bancos alemães com capital maior que um milhão de marcos: em 1907-08, temos um total de 7.000 mi de marcos, enquanto em 1912-13, somente cinco anos depois, este total aumenta para 9.800 mi.

Abaixo, a distribuição de depósitos de capital-dinheiro entre bancos grandes e pequenos na Alemanha:

Quase metade de todos os depósitos são concentrados nos nove maiores bancos berlinenses, enquanto os pequenos bancos vão sendo afastados. No fim, muitos acabam se transformando em sucursais dos bancos grandes através do sistema de “participação” em que:

Os grandes estabelecimentos, particularmente os bancos, não só absorvem diretamente os pequenos como os “incorporam”, subordinam, incluem-nos no “seu” grupo, no seu “consórcio”- segundo o termo técnico – por meio da “participação” no seu capital, da compra ou da troca de ações, do sistema de créditos.[3]

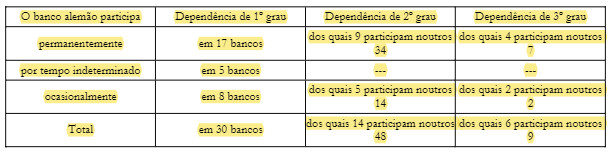

Como exemplo, Lenin mostra o Banco Alemão, mais importante dos grupos de grandes bancos. Para entender o alcance desta instituição, é necessário observar as “participações” em primeiro, segundo e terceiro grau sobre os bancos menores (assim, entender a dependência em primeiro, segundo e terceiro grau destes bancos com o Banco Alemão).

No total, o Banco Alemão participa de 87 bancos com capital total de 2 a 3 mil milhões de marcos. Entre os bancos de dependência de primeiro grau, há três estrangeiros: a Sociedade Bancária de Viena, na Áustria, e dois banco russos, Banco Comercial Siberiano e Banco Russo de Comércio Externo.

Fica evidente que, ao se encontrar à frente de um grupo de bancos deste alcance e, ocasionalmente, entrar em acordo com outros bancos do mesmo porte, “para operações financeiras particularmente volumosas e lucrativas, tais como os empréstimos públicos, [o grupo de bancos] deixou já de ser um ‘intermediário’ para se converter na aliança de um punhado de monopolistas”[4].

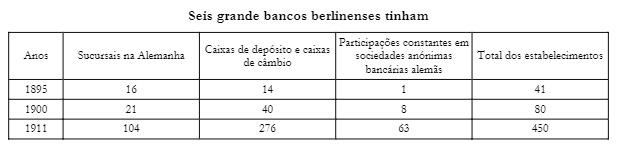

O alcance dos grandes bancos através da compra de bancos menores e da incorporação, transformação destes em suas sucursais, pode ser visto na tabela abaixo:

A quantidade de estabelecimentos que os seis grandes bancos alemães detinham ou participavam multiplicou em cinco de 1895 até 1911.

Junto aos bancos, outras duas instituições passaram a fazer serviços de intermediação: as caixas econômicas e as estações de correios. Diferentemente daqueles, estes atuam de maneira capilar, decentralizada, com instalações num maior número de locais (inclusive mais distantes do centros comerciais e industriais) e atendendo um número maior da população de setores diferentes. Esta presença desestabiliza a concorrência entre os bancos, que passam a exigir limitações nos exercícios bancários feitos pelas caixas econômicas e pelos correios, de modo que as operações unicamente bancárias (como desconto de letras) obrigatoriamente fossem feitas através de bancos.

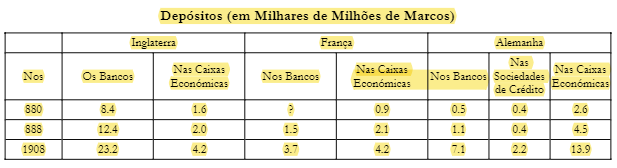

Abaixo, a pesquisa publicada pela Die Bank, Dados da National Monetary Commission, com uma demonstração da participação de mercado de cada instituição.

As caixas econômicas pagam de 4% à 4,25% aos depositantes e, para dar sustentabilidade ao negócio, precisam encontrar maneiras lucrativas de investir. Assim, as fronteiras entre bancos e caixas econômicas desaparecem gradativamente e o medo latente do Estado (então detentor das caixas econômicas) tomar conta deste monopólio bancário paulatinamente aumenta. Entretanto, é um medo relativo à concorrência interna específica ao negócio, não medo da forma do Estado capitalista monopolista se dissolver.

Porque por um lado são, ao fim e ao cabo, esses mesmos magnatas do capital bancário que dispõem de fato dos milhares de milhões concentrados nas caixas econômicas; e, por outro lado, o monopólio de Estado na sociedade capitalista não é mais do que uma maneira de aumentar e assegurar os rendimentos dos milionários que correm o risco de falir num ou noutro ramo da indústria.[5]

A existência de caixas econômicas disputando mercado superficialmente com os grandes bancos é uma primeira característica de conjuntura do aumento de importância das instituições, mas se observa também a dominação dos bancos sobre as bolsas de valores. “A substituição do velho capitalismo, no qual reina a livre concorrência, pelo novo capitalismo, no qual domina o monopólio, é expressa, entre outras coisas, pela diminuição da importância da bolsa”[6]. Os setores bancário e industrial se organizam de forma que a Bolsa deixa de ser um intermediário necessário na emissão de notas. Desta transição de importância na regulação de toda circulação de capitais, a própria forma do capitalismo muda, numa mistura de livre concorrência com monopólio.

Os bancos também firmam novas relações com as indústrias. É justamente com esta nova forma que se pode entender a importância essencial do setor bancário para o capitalismo monopolista:

Se o banco desconta as letras de um empresário, abre-lhe conta corrente, etc., essas operações, consideradas isoladamente, não diminuem em nada a independência do referido empresário, e o banco não passa de um modesto intermediário. Mas se essas operações se tornam cada vez mais freqüentes e mais firmes, se o banco “reúne” nas suas mãos capitais imensos, se as contas correntes de uma empresa permitem ao banco – e é assim que acontece -conhecer, de modo cada vez mais pormenorizado e completo, a situação econômica do seu cliente, o resultado é uma dependência cada vez mais completa do capitalista industrial em relação ao banco.[7]

Ao mesmo tempo, a participação dos bancos se estende: diretores banqueiros passam a integrar conselhos de supervisão e diretorias de indústrias e comércios, além de bancos também passarem a ser proprietários de ações das empresas industriais e comerciais. Este tipo de estratégia de participação no negócio dos setores dependentes torna as diretorias dos bancos cada vez mais especializadas, aumentando a divisão do trabalho dentro da instituição. Isso tem como consequência o início das tomadas de decisão para cada setor industrial e comercial surgindo da iniciativa bancária e o aumento de empregados especializados em setores não bancários, como empresários, industriais e funcionários do setor de transportes e energia.

Lenin utiliza o Crédit Lyonnais, um dos maiores bancos da França na época, como exemplo da estratégia aplicada: havia uma seção destinada a recolher informações financeiras com engenheiros, especialistas em estatística, economistas e advogados, “a seção encontra-se por sua vez dividida em oito subsecções: uma recolhe dados sobre empresas industriais, outra estuda a estatística geral, a terceira as companhias ferroviárias e de navegação, a quarta os fundos, a quinta os relatórios financeiros, etc”[8].

Daqui resulta, por um lado, uma fusão cada vez maior ou, segundo a acertada expressão de N. I. Bukhárine, a junção dos capitais bancário e industrial, e, por outro, a transformação dos bancos em instituições com um verdadeiro “caracter universal”.[9]

Tal caráter também os transforma em instituições terroristas, que forçam as indústrias a se submeterem aos seus desígnios, caso contrário, deixam de oferecer crédito para a sobrevivência dos empreendimentos industriais. Não obstante, a disputa dentro dos bancos passa a ser mais acirrada entre os velhos diretores, que questionam a participação em setores instáveis e que as instituições bancárias não são especialistas, e os novos diretores, que tendem a considerar vantajosa a liderança dos bancos no direcionamento de diferentes setores.

“O século XX assinala, pois, o ponto de viragem do velho capitalismo para o novo, da dominação do capital em geral para a dominação do capital financeiro”[10], que é a fusão entre o capital industrial e o capital bancário. Tal procedimento gera um novo tipo de oligarquia dominante: a oligarquia financeira, composta pelos acionistas e diretores dos bancos.

Considerações finais

O monopólio industrial leva a um aumento de circulação de capital-dinheiro concentrado em poucas instituições, o que concentra também o poder dos bancos sobre o monopólio industrial, gerando um novo tipo de monopólio, como consequência da fusão entre o capital industrial e o capital bancário.

Para além disso, o domínio dos bancos sobre os outros setores aumentou devido à concentração de informações, inteligência e capital-dinheiro a respeito de cada mercado atendido pela instituição. Esta nova fase do capitalismo, com a superação da livre concorrência pelos monopólios (mas sem eliminá-la, pois ambas as formas coexistem) e a dominância dos bancos após sua fusão com o capital industrial é dominada de capitalismo financeiro.

Referências

[1] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo. Germinal: Marxismo e Educação em Debate, Salvador, v. 4, n. 1, jun. 2012, p. 158.

[2] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo… p.158.

[3] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo… p.159.

[4] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo… p.159.

[5] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo… p.163.

[6] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo… p.163.

[7] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo… p.164.

[8] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo… p.166.

[9] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo… p.166.

[10] LENINE, Vladimir. O Imperialismo: Fase Superior do Capitalismo… p.168.

Instagram: @viniciussiqueiract

Vinicius Siqueira de Lima é mestre e doutorando pelo PPG em Educação e Saúde na Infância e na Adolescência da UNIFESP. Pós-graduado em sociopsicologia pela Escola de Sociologia e Política de São Paulo e editor do Colunas Tortas.

Atualmente, com interesse em estudos sobre a necropolítica e Achille Mbembe.

Autor dos e-books:

Fascismo: uma introdução ao que queremos evitar;

Análise do Discurso: Conceitos Fundamentais de Michel Pêcheux;

Foucault e a Arqueologia;

Modernidade Líquida e Zygmunt Bauman.